Las principales cuentas del estado de resultados son:

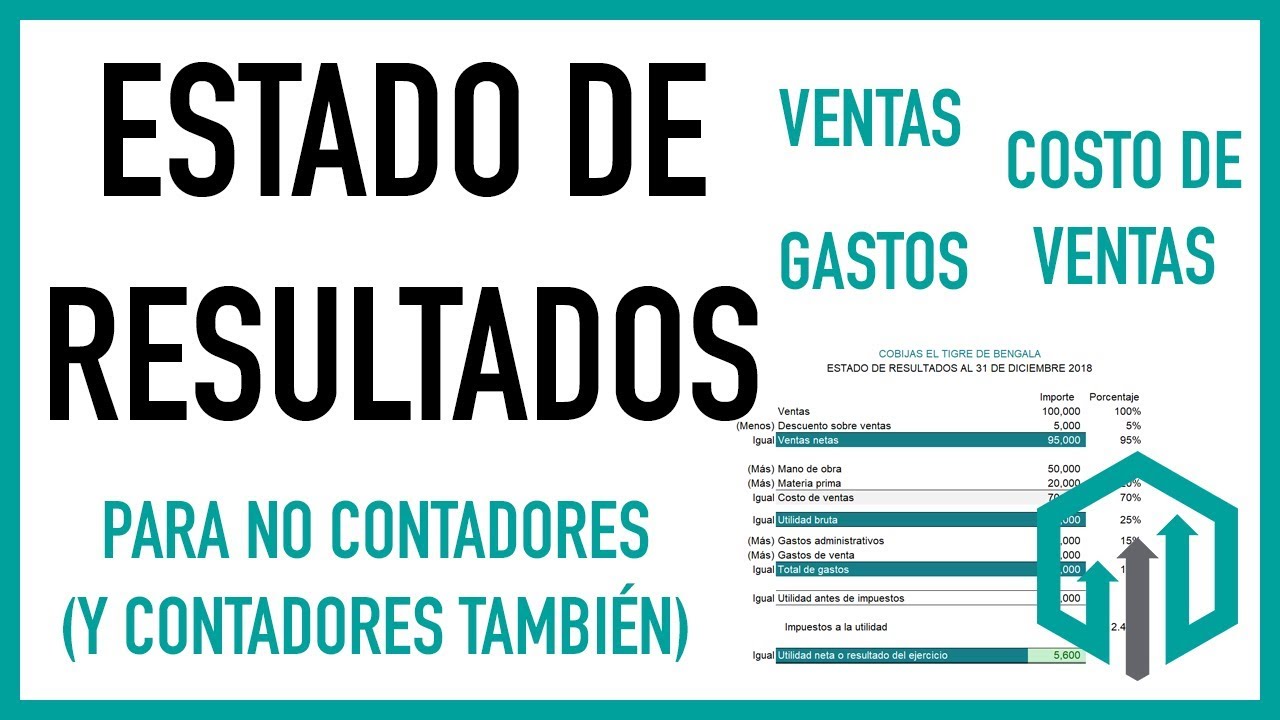

- VENTAS: hace referencia al ingreso por las ventas que se han generado en un periodo determinado de tiempo.

- COSTO DE VENTAS: esta cuenta refleja el costo de producir un artículo para la empresa en un periodo contable.

- UTILIDAD O MARGEN BRUTO: la utilidad es el resultado de la diferencia que existe entre la venta y el costo de venta. También se le denomina margen bruto porque indica cuánto fue la ganancia por la venta del producto, sin tomar en cuenta los gastos asociados.

- GASTOS DE OPERACIÓN: el mismo engloba todos los gastos que se producen directamente durante las operaciones de la empresa. Aquí hay que incluir los gastos por servicios como la luz o el agua, alquiler e incluso los salarios de los empleados.

- UTILIDAD SOBRE FLUJO: esta cuenta mide las ganancias que tiene la empresa, pero sin tomar en cuenta los gastos financieros y los impuestos. Estos gastos no tienen que ver con la salida de dinero real de la empresa.

- DEPRECIACIONES Y AMORTIZACIONES: estos importes disminuyen el valor contable de los bienes tangibles usados para llevar a cabo las operaciones empresariales; por ejemplo, el uso de un vehículo.

- UTILIDAD DE OPERACIÓN: el mismo refleja la ganancia o pérdida de la empresa en función a sus actividades productivas. Este resultado se obtiene al sustraer la diferencia existente entre las depreciaciones, amortizaciones y la utilidad sobre flujo.

- GASTOS Y PRODUCTOS FINANCIEROS: como su nombre lo indica, son los diferentes gastos que la compañía tiene, pero que no están relacionados de manera directa con las operaciones. Un ejemplo de estos gastos son los pagos de intereses bancarios.

- UTILIDAD ANTES DE IMPUESTOS: es referido a la ganancia o pérdida de una empresa después de cumplir con sus compromisos tanto operacionales como financieros.

- IMPUESTOS: son aquellos tributos sobre las utilidades que la empresa paga al Estado.

- UTILIDAD NETA: representa toda ganancia o pérdida final que la empresa obtenga como resultado de sus operaciones anuales. Por esto último entendemos los gastos operativos, financieros y el pago de los impuestos.

fuente: https://guiadelempresario.com/contabilidad/estado-de-resultados/